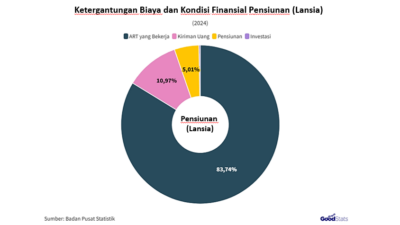

Jujur, agak susah memberi edukasi soal dana pensiun ke pekerja. Tentang pentingnya mempersiapkan masa pensiun. Maka wajar, kepesertaaan atau penetrasi dana pensiun di Indonesia tergolong masih sangat rendah. Hanya 5% dari total 150-an juta pekerja di Indonesia. Kira-kira gimana lagi untuk memberi edukasi tentang pentingnya pekerja siapkan dana pensiunnya sendiri?

Oke kalau begitu, sesuai perintah AI, saya coba edukasi dana pensiun dengan menyajikan 3 karakter pekerja yang ada di Indonesia pada umumnya. Ini kisah fiktif ya, tapi boleh untuk rujukan dalam mengenali perilaku keuangan dari masing-masing karakter pekerja. Sebut saja dalam kisah ini, ada 1) Pak Budi, seorang pekerja pabrik yang sibuk memenuhi kebutuhan sehari-hari, 2) Bu Rina, seorang profesional yang sadar pentingnya perencanaan finansial, dan 3) Mas Raka, seorang freelancer yang hidup fleksibel tapi belum punya rencana keuangan jangka panjang. Jadi dapat dikatkan, Pak Budi si pekerja biasa, Bu Rina si professional, dan Mas Raka yang pekerja informal.

Nah bagaimana cerita dari masing-masing pekerja tersebut, antara pekerja biasa, pekerja professional, dan pekerja informa? Tentu, patut untuk disimak dan dicermati sebagai bagian edukasi perencanaan pensiun.

Pertama, cerita dari Pak Budi. Katanya, “Saya kerja keras tapi pensiun kayaknya masih jauh banget…”. Pak Budi, usianya 37 tahun, sudah lebih dari 10 tahun bekerja sebagai operator mesin di sebuah pabrik makanan di Bekasi. Setiap hari ia berangkat pagi dan pulang petang. Gajinya pas-pasan, sekitar Rp4,5 juta per bulan. Dari situ, ia harus membiayai sekolah dua anak, bayar cicilan motor, dan belanja dapur. Menurut Pak Budi, menabung untuk pensiun terasa seperti kemewahan. “Kalau buat makan aja ngepas, gimana mikir pensiun?” ujarnya sambil tertawa kecil.

Mungkin, kisah Pak Budi sama seperti jutaan pekerja formal Indonesia yang belum punya perencanaan masa tua atau masa pensiun. Bukan karena tidak peduli, tapi lebih karena tidak tahu harus mulai dari mana? Sayangnya, Pak Budi tidak pernah ditawari ikut program dana pensiun tambahan seperti DPLK dan ia juga belum pernah tahu bila DPLK bisa dibeli secara mandiri, tidak harus melalui kantornya tenpat bekerja. Sampai sekarang Pak Budi hanya mengandalkan JHT (Jaminan Hari Tua) dari BPJS Ketenagakerjaan, yang iurannya pun tidak ia ketahui secara pasti. Belum ada dana darurat, belum ada investasi. Setiap bulan berlalu begitu saja, bertahan demi kebutuhan hari ini. Kondisi Pak Budi yang tidak punya program pensiun, tentu seperti pekerja formal kebanyakan. Situasi ini jadi genting karena Pak Budi tidak sendirian. Berdasarkan data OJK, mayoritas pekerja di Indonesia belum memiliki dana pensiun yang cukup untuk hidup layak setelah pensiun. Ini menjadi tantangan besar dalam sistem ketenagakerjaan kita.

Kedua, cerita dari Bu Rina. Katanya, “Saya nggak mau nanti di hari tua jadi beban anak”. Usia Bu Rina memang baru 34 tahun tapi ia justru punya rencana keuangan yang jelas sejak awal karier. Bekerja sebagai Senior HR di sebuah perusahaan multinasional, dengan gaji Rp15 juta per bulan. Bu Rina paham betul pentingnya mempersiapkan masa pensiun. “Saya lihat sendiri orang tua saya nggak siap pensiun. Jadi saya belajar dari situ, saya nggak mau ulang kesalahan yang sama,” kata Bu Rina.

Setiap bulan, Bu Rina menyisihkan sekitar 15% dari penghasilannya ke berbagai pos: dana darurat dan iuran program DPLK (Dana Pensiun Lembaga Keuangan). Ia juga sesekali melakukan top-up iuran DPLK secara mandiri. Bagi Bu Rina, pensiun bukan sekadar berhenti bekerja, tapi soal kemandirian finansial di usia tua. “Kalau nanti saya pensiun, saya pengen tetap hidup layak tanpa minta ke anak. Kalau bisa, malah bantu cucu,” tambahnya. Bu Rina adalah contoh segelintir profesional yang sudah melek keuangan dan sadar pentingnya persiapan jangka panjang. Tapi jumlah seperti Bu Rina masih minoritas. Survei OJK 2023 menyebutkan, hanya sekitar 30% pekerja yang benar-benar memahami dan menyiapkan dana pensiun secara aktif.

Ketiga, cerita dari Mas Raka. Katanya, “Gue cuma pikirin bulan ini, belum kepikiran pensiun”. Pria berusia 29 tahun ini hidup di era digital. Ia seorang freelancer desain grafis yang juga kadang narik ojek online untuk nambah pemasukan. Penghasilannya tidak tetap, kadang bisa Rp7 juta, kadang cuma Rp3 juta sebulan. Tapi ia menikmati kebebasan yang datang dari kerja lepas. “Gue sih seneng kerja fleksibel. Bangun siang, kerja freelance, gak terikat bos,” ujarnya sambil tertawa.

Tapi ketika ditanya soal dana pensiun? “Wah… pensiun? Belum pernah mikirin sih. Masih muda gini, kayaknya kejauhan.” Mas Raka tidak punya jaminan hari tua, tidak ikut BPJS secara mandiri, dan belum punya investasi jangka Panjang, apalagi dana pensiun. Kadang ia menabung, tapi sering juga uang habis untuk nongkrong, gadget baru, atau kebutuhan bulanan. Ia tahu pentingnya perencanaan keuangan, sering lihat konten soal pensiun di TikTok dan Instagram. Tapi tetap saja, belum ada dorongan serius untuk membuat rencana jangka panjang, apalagi ikut DPLK secara mandiri. Padahal, jumlah pekerja seperti Mas Raka terus bertambah. Berdasarkan data BPS, lebih dari 58% angkatan kerja Indonesia adalah pekerja informal. Mereka tidak terikat perusahaan, artinya tidak ada potongan otomatis untuk dana pensiun. Semua harus dilakukan sendiri atau tidak sama sekali.

Dari ketiga kisah pekerja di atas, tentu bisa disesuaikan. Seperti apa kita sebagai pekerja ke depan? Bagaimana pula formula edukasi dana pensiun yang sesuai dengan masing-masing jenis pekerja, tentu nggak bisa sama kan. Karena tiap segmen pekerja pasti berbeda kendala dan tingkat kemampuan finansialnya.

Bila mau diringkas, kondisi aktual pekerja di Indonesia antara lain punya karakter dan perilaku keuangan sebagai berikut: 1) tidak punya kebiasaan menabung rutin, katanya uang sering habis untuk kebutuhan bulanan, 2) jarang ber-investasi atau hanya ikut-ikutan (tanpa paham), 3) tidak punya dana darurat, 4) tidak punya perencanaan pensiun dan tidak tahu harus mulai dari mana, 5) tidak punya DPLK atau dana pensiun, kalau pun ikut karena Perusahaan, 6) tingkat literasi keuangannya tergolong rendah akibat tidak ada yang kasih tahu atau minim akses informasi, dan 7) jarang punya tujuan keuangan jangka panjang.

Jadi, begitulah nyatanya tantangan edukasi dana pensiun ke pekerja. Terserah mau mulai dari mana? Salam literasi #YukSiapkanPensiun #EdukatorDanaPensiun #DanaPensiun