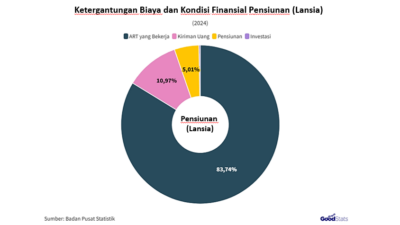

Faktanya, mayoritas lansia atau pensiunan di Indonesia bergantung pada keluarga untuk memenuhi kebutuhan hidupnya. Menurut laporan Badan Pusat Statistik (2025), sebanyak 84% lansia atau pensiunan menggantungkan kebutuhan hidupnya dari penghasilan anggota rumah tangga yang bekerja. Sementara itu, 11% bergantung pada bantuan dari pihak lain, 5% dari uang pensiun, dan sedikit yang bergantung pada investasi yang dimiliki. Konsekuensinya lainnya, banyak pensiunan yang “terpaksa” bekerja untuk memenuhi kebutuhan hidup, meskipun seharusnya sudah memasuki masa pensiun.

Di sisi lain, setelah memawancarai 20 pensiunan di Jakarta, untuk mengetahui berapa besaran kebutuhan biaya hidup di masa pensiun (dengan perkiraan gaji terakhir Rp. 10.000.000,- per bulan), maka diperoleh informasi pengeluaran bulanan pensiunan yang terdiri dari: makan, belanja bulanan, biaya air + listrik, internet, gaya hidup, asuransi Kesehatan, dan lain-lain diperoleh jumlah kebutuhan bulanan pensiunan mencapai Rp. 5.600.000,- (lima juta enam ratus ribu rupiah) per bulan atau setara 56% dari gaji terakhir. Bila saat ini tingkat penghasilan pensiun (TPP) orang Indonesia berada di 10% dari gaji terakhir, maka pensiunan memgalami kekurangan untuk biaya hidup sebesar Rp. 4.600.000,- (empat juta enam ratus ribu rupiah) atau kekurangan TPP sebesar 46% dari gaji terakhir. Dengan demikian, dapat dikatakan tingkat penghasilan pensiun (TPP) pekerja saat ini mengalami kekurangan 46% dari gaji terakhir. Kondisi ini tentu menjadi sebab pensiunan gagal mempertahankan standar hidup di hari tua, di samping mengalami masalah keuangan di masa pensiun. Angka TPP ini tentu jauh di bawah dari biaya hidup ideal untuk menjaga gaya hidup yang nyaman di masa pensiun, yang membutuhkan Rp16,52 juta per bulan (Kompas, 2022) atau setara dengan 90% dari gaji terakhir.

Hanya 5% pensiunan yang menggantungkan hidupnya dari uang pensiun, sementara 84% pensiunan bergantung secara finansial dari keluarganya. Sementara usia harapan hidup orang Indonesia kini mencapai 72 tahun. Bila pensiun di usia 55 tahun, anak-anak atau keluargan akan menanggung “beban ekonomi” ornag tuanya selama 17 tahun masa kehidupan. Bila kondisi ekonomi anak atau keluarag mencukupi mungkin tidak masalah, tapi bagaimana bila anak atau keluarga tidak punya dana yang cukup?

Sebagai antisipasi kondisi pensiunan dan lansia di Indonesia seperti sekarang, mau tidak mau, dana pensiun harus meningkatkan peran pentingnya dalam menjamin kesinambungan penghasilan di masa pensiun sekaligus untuk meningkatkan tingkat penghasilan pensiun (TPP) atau replacement rate pekerja di Indonesia. Karena melalui dana pensiun, seorang pekerja akan memiliki sumber penghasilan yang stabil di hari tua, sehingga dapat memenuhi kebutuhan hidup dan menjaga kualitas hidup di hari tua tanpa perlu bergantung kepada anak atau keluarganya. Adalahtantangan dana pensiun swasta, untuk melakukan optimalisasi peran dana pensiun yang terdiri dari; 1) meningkatkan literasi dan edukasi keuangan, khususnya sosialisasi pentingnya manfaat dana pensiun ke masyarakat umum, pekerja formal, dan informal, 2) melalukan diversifikasi produk dan layanan untuk menyediakan lebih banyak pilihan program pensiun sesuai profil risiko dan kebutuhan peserta, dan 3) menyediakan akses digital dana pensiun yang mudah dan terpercaya. Di sisi lain, dana pensiun harus mampu menjawan tantangan dana pensiun seperti peningkatan tata kelola, penguatan kinerja investasi, kolaborasi dengan perusahaan/pemberi kerja, mendorong kepesertaan di sektor informal, peningkatan insentif pajak, sinergi dengan kebijakan pemerintah, dan penerapan manajemen risiko yang efektif. Agar nantinya, pensiunan atau lansia di Indonesia tidak lagi bergantung secara finansial kepada anak atau keluarganya. Salam #YukSiapkanPensiun #DPLKSAM #EdukasiDanaPensiun