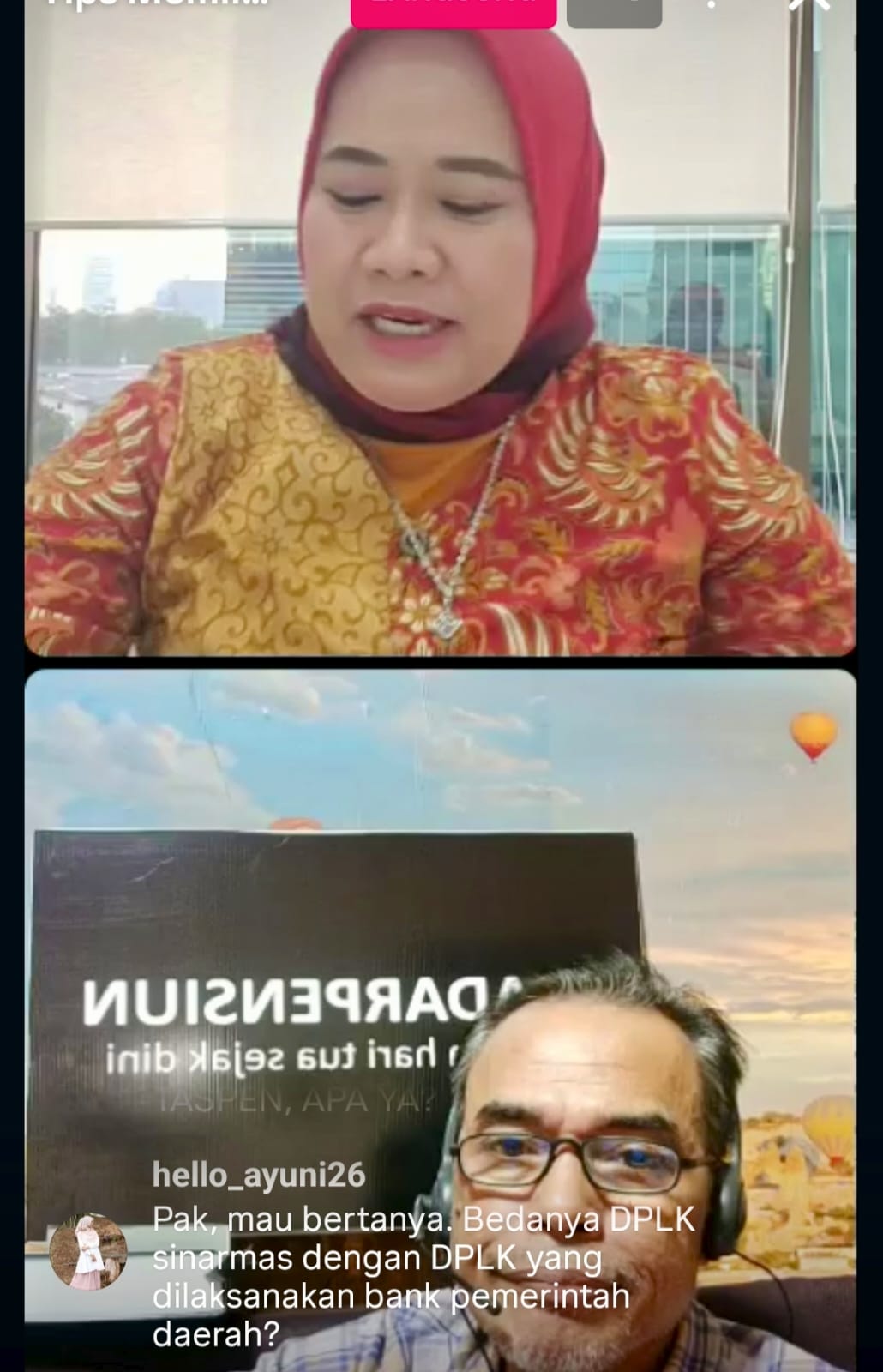

Konsisten lakukan edukasi akan pentingnya DPLK, Sinarmas Asset Management (SAM) menggelar Live IG seri #3 berjudul “Tips Memilih Program DPLK yang Sesuai untuk Usia 20–40 Tahun” pada Jumat, 20 Juni 2025 sore. Bertindak sebagai narasumber Syarifudin Yunus (Ketua Dewan Pengawas DPLK SAM dan Edukator LSP Dana Pensiun) dengan moderator Ade Iri Ariyanti (Deputy Head of Sales DPLK SAM) melalui saluran IG: @sinarmas_am diikuti 15 peserta. Live IG DPLK ini menjadi bagian untuk meningkatkan literasi dana pensiun kepada public.

Disampaikan bahwa DPLK adalah program pengelolaan dana pensiun yang dirancang untuk mempersiapkan jaminan finansial karyawan saat masa pensiun. Karena itu, dari sisi kepesertaaan DPLK, semua orang yang berpenghasilan (punya gaji) dan sadar akan pentingnya mempersiapkan masa pensiun yang sejahtera tentu dapat menjadi peserta DPLK. Caranya bisa 1) mendaftar sendiri sebagai peserta DPLK atau 2) diikutsertakan melalui perusahaan tempatnya bekerja.

Lalu, bagi pekerja di usia 20–40 tahun, bagaimana memilih DPLK? Prinsip yangharus dipegang saat memilih DPLK adalah “harus aman dan sesuai dengan tujuan kita di hari tua”. Apalagi DPLK bersifat jangka panjang alias dananya hanya dapat dicairkan saat si peserta memasuki usia pensiun sebagai manfaat pensiun. Jadi, siapapun tidak boleh asal pilih DPLK. Setidaknya, ada 5 (lima) hal yang harus diperhatikan untuk memilih DPLK, yaitu 1) service atau pelayanan< 2) hasil investasi, 3) tersedianya layanan digital, 4) biaya, dan 5) fleksibilitas untuk peserta. Intinya, DPLK harus yang “customer oriented”.

Tidak kurang ada 6 pertanyaan diajukan dalam live IG Sinarmas AM kali ini terkait memilih DPLK. Diantaranya risiko bila kita menunda menabung pensiun sampai usia 40-an atau 50-an? Tentu risikonya adalah dana pensiunnya minim atau kecil sehingga tdiak mencukupi kebutuhan hari tua dan berpotensi menggantungkan hidup di masa pensiun kepada anak atau orang lain. Karena itu, setiap pekerja sebaiknya mulia menabung di DPLK sejak dini untuk hari tuanya. Karena DPLK merupakan “kendaraan” yang pas untuk hari tua, dengan menyetor iuran setiap bulan atau reguler sesuai dengan kemampuannya.

Tidak ada kata terlambat untuk siapkan masa pensiun. Usia 35-40 tahun belum terlambat untuk mulai mempersiapkan dana pensiun melalui DPLK. Meskipun idealnya dimulai lebih awal, memulai sekarang tetap memberikan manfaat yang signifikan. Maka, ada baiknya tentukan tujuan keuangan di hari tua mau seperti apa dan berapa iuran yang akan ditabung? Intinya, usia 35-40 masih punya waktu cukup untuk menjadi peserta DPLK, potensi pertumbuhan akumulasi dana masih besar, dan dapat mengurangi beban keuangan di hari tua.

Program DPLK, tentu dapat diikutsertakan dari tempat kerja atau mendaftar secara mandiri. Tidak masalah mau ikut dari kantornya (bila ada) atau mendaftar sendiri ke provider DPLK, sama baiknya. Yang masalah adalah, bekerja puluhan tahun tapi tidak punya DPLK. Sebaiknya, jangan tunda lagi untuk memiliki DPLK. Agar kerja yes, pensiun oke.

Melalui DPLK, setidaknya ada 3 (tiga) manfaat utamanya yaitu 1) ada dana yang pasti untuk hari tua atau masa pensiun, 2) ada hasil investasi yang optimal selama menjadi peserta dan 3) ada fasilitas perpajakan saat manfaat pensiun dibayarkan, sesuai regulasi yang berlaku. Salam #YukSiapkanPensiun #EdukasiDPLK #DPLKSAM