Saat ditanya, mau punya uang berapa saat pensiun? Maka rumus paling sederhana adalah menghitung “pengeluaran per tahun × lamanya masa pensiun = uang pensiun yang diperlukan”. Sebagai contoh saja, bila hari ini usia kita 30 tahun, sedangkan usia pensiun di 55 tahun. Bila masa hidup setelah pensiun 25 tahun, maka lamanya masa pensiun = 25 tahun. Nila pengeluaran sekarang: Rp10 juta per bulan, sama dengan Rp120 juta per tahun. Dengan asumsi inflasi 5% dan ingin mempertahankan gaya hidup yang sama di masa pensiun, maka pengeluaran saat usia 55 nanti kira-kira Rp406 juta per tahun. Kalau ingin hidup 25 tahun setelah pensiun: 25 × Rp406 juta = Rp10,15 miliar. Jadi, kira-kira butuh Rp10 miliar saat pensiun nanti untuk gaya hidup seperti sekarang. Wow besar sekali ya.

Jadi, mau punya uang berapa di masa pensiun? Tentu, harus dihitung kebutuhannya saat pensiun, saat tidak bekerja lagi dan berapa lama diperkirakan akan hidup. Tentukan usia pensiun kapan dan bagaimana gaya hidup nya? Menghitung kebutuhan dana di saat pensiun (seperti contoh di atas). Tapi yang paling penting adalah mulai menabung untuk pensiun dari sekarang, bila perlu tambahkan iuran dana pensiun agar mampu “menutupi” perkiraan kebutuhan di masa pensiun (kan saat pensiun asumsinya tidak bekerja lagi). Jadi, mulailah menabung untuk pensiun.

Sayangnya hari ini, realitas pensiunan di Indonesia hanya bisa mengandalkan biaya hidup di hari tua dariu transferan anak-anaknya. Masa pensiun yang bergantun pada keluarga atau anak. Maka wajar, 80% pensiunan di Indonesia saat ini mengandalkan urusan finansialnya di hari tua dari anaknya. Bahkan survei ADB (2024) menyebut 1 dari 2 pensiuan mengandalkan transferan setiap bulan dari anaknya.

Ketahuilah, masa pensiun, cepat atau lambat pasti akan dialami setiap orang, setiap pekerja. Tapi masalahnya, apa yang sudah dipersiapkan setiap pekerja untuk masa pensiunnya sendiri? Siapa pun dan bekerja sebagai apa pun, pasti akan berhenti bekerja. Entah atas sebab usia pensiun, pemutusan hubungan kerja (PHK) atau meninggal dunia. Jadi, masa pensiun memang bukan sola waktu. Tapi soal keadaan, mau seperti apa saat pensiun nanti?

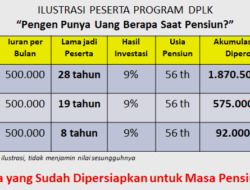

Mau punya uang berapa di saat pensiun? Sebagai ilustrasi, seandainya seorang pekerja menyisihkan Rp. 500.000 per bulan untuk dana pensiun (khususnya melalu Dana Pensiun Lembaga Keuangan – DPLK) dengan usia pensiun di 56 tahun, maka setidaknya akumulasi dana pensiun bisa mencapai Rp. 1.870.500.000,- (lihat tabel ilustrasi).

Jangan peduli pada berapa uang untuk pensiun? Tapi mulailah untuk menabung untuk masa pensiun. Makin cepat jadi peserta dana pensiun, maka makin besar uang yang akan diperoleh di masa pensiun. Karena uang pensiun sangat bergantung pada: 1) usia masuk, 2) besaran iuran yang disisihkan, dan 3) jangka waktu menjadi peserta dana pensiun. Dan yang paling penting, setidaknya ada 3 (tiga) manfaat seorang pekerja punya dana pensiun:1) ada dana yang pasti untuk masa pensiun, 2) ada hasil investasi yang optimal selama menjadi peserta, dan 3) ada insentif perpajakan saat manfaat pensiun dibayarkan. Intinya, dana pensiun untuk mempersiapkan kemandirian finansial di hari tua dan punya kesinambungan penghasilan di masa pensiun. Salam #YukSiapkanPensiun