Ada yang bertanya, kira-kira berapa potensi dana yang bisa dikumpulan dari manfaat pensiun lainnya, manfaat lain, manfaat pensiun secara berkala, dan iuran sukarela di DPLK (Dana Pensiun Lembaga Keuangan)? Sebelum menjawab itu, mungkin ada baiknya kita mengingat landasan hukum-nya sesuai dengan POJK No. 27/2023 tentang Penyelenggaraan Usaha Dana Pensiun. Ditegaskan pada Pasal 83 ayat 1) Selain menyelenggarakan Program Pensiun, Dana Pensiun dapat menyelenggarakan program yang memberikan Manfaat Pensiun lainnya dan/atau manfaat lain kepada Peserta dan/atau Pihak yang Berhak. Manfaat Pensiun lainnya dan/atau manfaat lain merupakan pilihan tambahan kepada Peserta.

Adapun Jenis Manfaat Pensiun lainnya, antara lain: a) dana kompensasi pascakerja, b) dana manfaat tambahan, c) dana santunan Disabilitas, d) dana santunan kematian; dan e) dana santunan kesehatan pensiunan. Sedangkan manfaat lain, antara lain: a) dana pendidikan untuk anak, b) dana perumahan, c). dana ibadah keagamaan, dan d) dana santunan kesehatan karyawan. Maka untuk menyelenggarakan Manfaat Pensiun lainnya dan/atau manfaat lain, setiap dana pensiun wajib terlebih dahulu mengaturnya dalam Peraturan Dana Pensiun (sesuai ayat 2 Pasal 83).

Nah, berapakah potensi dana yang dapat dikumpulkan dalam program manfaat pensiun lainnya dan manfaat lain di DPLK? Sebagai ilustrasi sederhana saja, potensi dana yang terkumpul untuk program manfaat pensiun lainnya (khusus dana kompensasi pascakerja) dengan indikator: 1) jumlah peserta: 100.000 pekerja, 2) iuran per peserta per bulan: Rp100.000, 3) jangka waktu kepesertaan: 10 tahun (120 bulan), dan 4) asumsi imbal hasil investasi: 7% per tahun (atau sekitar 0,583% per bulan) diperkirakan nilai Future Value (FV) untuk satu peserta mencapai Rp17.390.000. Maka bila mampu mencapai 100.000 peserta, akan terkumpul dana kompensasi pascakerja sebesar Rp1.739.000.000.000 (satu triliun tujuhratus tiga puluh sembilan miliar rupiah). Artinya, ada potensi dana kompensasi pascakerja sebesar Rp1,739 triliun (untuk 100.000 peserta, iuran Rp100.000 per bulan selama 10 tahun, dengan return 7% per tahun). Tentu saja, ilustrasi ini perlu didalami lebih lanjut namun harus dipahami pembayaran kompensasi pascakerja (uang pesangon) merupakan hak pekerja yang wajin dibayarkan pemberi kerja kepada pekerja bila terjadi pensiun, meninggal dunia atau di-PHK. Karena itu, DPLK dapat menjadi pilihan untuk pendanaan kompensasi pascakerja.

Sedangkan untuk potensi dana yang terkumpul dari program manfaat lain, sebagai contoh khusus dana ibadah keagamaan. Bila seorang pekerja ingin berangkat umroh dengan target dana Rp. 100 juta melalui manfaat lain Di DPLK. Maka diperoleh simulasi target dana ibadah keagamaan (umroh) Rp100.000.000, dengan return investasi 5% per tahun (0,4167% per bulan), si peserta harus menyetor iuran bulanan manfaat lain sebesar Rp643.700 selama 10 tahun. Dengan Demikian, program manfaat lain ibadah keagamaan perlu disosialisasikan untuk peserta DPLK yang berada di kisaran usia 30-40 tahun. Seandainya saja, dana ibadah keagamaan di manfaat lain DPLK diikuti 10.000 peserta, maka akan terkumpul dana sebesar Rp. 1 triliun selama 10 tahun atau Rp. 77,244 miliar per bulan di DPLK. Skema manfaat lain di DPLK, prinsipnya semakin lama jangka waktu, semakin kecil iuran bulanan yang disetorkan.

Bagaimana dengan manfaat pensiun secara berkala? Kita tahu aturannya, pembayaran Manfaat Pensiun secara berkala dibayarkan oleh Dana Pensiun (ayat 4) yang dipilih peserta DPLK, maka harus memenuhi ketentuan: Dibayarkan secara berkala berdasarkan pilihan Peserta, Janda/Duda, atau anak untuk periode paling singkat 10 (sepuluh) tahun setelah Peserta mencapai usia pensiun sesuai dengan ketentuan yang diatur dalam Peraturan Dana Pensiun. Opsinya, perhitungan periode pembayaran Manfaat Pensiun secara berkala terhitung periode paling cepat adalah 10 (sepuluh) tahun sampai dengan 25 (dua puluh lima) tahun setelah Peserta tersebut mencapai Usia Pensiun Normal. Ditinjau dari potensi dana yang terkumpul, sesuai dengan data yang ada (unaudited), pembayaran manfaat pensiun DPLK lebih dari Rp. 500 juta dalam 4 tahun terakhir (2021-Juni 2024) rata-rata sekitar 35% dari total manfaat yang dibayarkan, yang berarti seharusnya manfaat pensiun dibayarkan secara berkala/bulanan. Dari Rp. 12,6 triliun manfaat pensiun DPLK yang dibayarkan setiap tahunnya, terdapat Rp. 4,5 triliun nilai manfaat pensiun di atas Rp. 500 juta (setelah pengambilan manfaat pertama sebesar 20%). Ini berarti, potensi manfaat pensiun DPLK yang dibayarkan secara berkala sekitar Rp. 4,5 triliun per tahun. Artinya, potensinya sangat besar.

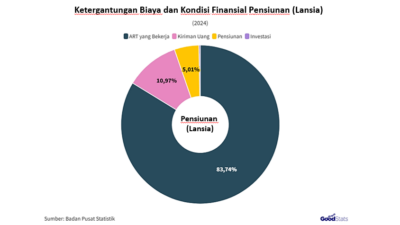

Sedangkan untuk iuran sukarela di DPLK, selain iuran bulanan atau reguler, peserta dana pensiun bisa menambahkan iuran sukarela untuk meningkatkan manfaat pensiun yang akan diterimanya saat pensiun. Iuran sukarela dana pensiun adalah tambahan iuran yang berasal dari peserta dana pensiun (baik DPPK maupun DPLK) untuk meningkatkan manfaat pensiunnya. Iuran sukarela bisa bersifat rutin dengan jumlah nominal tertentu atau tidak rutin sebagai sarana menabung untuk masa pensiun seperti saat terima bonus atau THR. Maka iuran sukarela di DPLK menjadi penting, untuk meningkatkan tingkat penghasilan pensiun (TPP) saat manfaat pensiun dibayarkan sebagai antisipasi terhadap tingkat penghasilan pensiun aktual di Indonesia yang hanya mencapai 10-15% dari gaji terakhir, dan tergolong sangat rendah.

Ditinjau dari potensi dana yang terkumpul untuk iuran sukarela di DPLK, sangat tergantung pada partisipasi peserta, nominal iuran, dan jangka waktunya. Contoh sederhana, potensi aset dari iuran sukarela di DPLK dengan asumsi jumlah peserta 1.000 orang, iuran sukarela per peserta: Rp500.000 per bulan, dengan rata-rata imbal hasil investasi (return): 7% per tahun dalam jangka waktu 20 tahun. Maka total potensi dana kelolaan iuran sukarela dari 1.000 peserta DPLK mencapai Rp263 miliar. Potensi dana kelolaan iuran sukarela di DPLK sangat dipengaruhi oleh 1) jumlah peserta aktif yang ikut serta, 2) konsistensi dan besaran iuran, 3) kinerja investasi DPLK, dan 4) biaya pengelolaan. Tentu saja, potensi dana iuran sukarela dapat menjadi aset jangka panjang yang signifikan untuk individu dan dapat meningkatkan skala ekonomi DPLK secara institusional.

Sekali lagi hanya ilustrasi, bila semua program tersebut (manfaat pensiun lainnya, manfaat lain, manfaat pensiun secara berkala, iiuran sukarela) dikelola oleh satu DPLK, maka potensi dana yang terkumpul per tahun terdiri dari 1) manfaat pensiun lainnya (dana kompensasi pascakerja) untuk 100.000 peserta Rp. 173 miliar, 2) manfaat lain (ibadah keagamaan) utuk 10.000 peserta Rp. 100 miliar, 3) manfaat pensiun secara berkala Rp. 4,5 trilun, dan 4) iuran sukarela untuk 1.000 peserta mencapai Rp. 21,9 miliar. Maka total per tahun dana kelolaan DPLK tersebut bertumbuh mencapai Rp. 4,794 triliun per tahun.

Jadi bagaimana, tertarikkah untuk mengotmalkan layanan manfaat pensiun lainnya, manfaat lain, manfaat pensiun secara berkala, dan iuran sukarela di DPLK? Semuanya terserah kita, kalua tidak sekarang mau kapan lagi? Salam #YukSiapkanPensiun #DPLKSAM #EdukatorDanaPensiun