Investasi menjadi variabel penting pada Dana Pensiun Lembaga Keuangan (DPLK). Tujuan investasi di DPLK, agar dapat mencapai tujuan keuangan jangka panjang di saat peserta memasuki usia pensiun. Selain meningkatkan nilai aset yang dimiliki, investasi di DPLK juga untuk mengamankan nilai uang dari inflasi dan menjaga kesinambungan penghasilan di masa pensiun. Harus diakui, kunci untuk meningkatkan akumulasi dana pada program DPLK terletak pada pengelolaan investasi. Saat peserta memilih instrumen investasi yang tepat dan sesuai dengan waktu akan datangnya masa pensiun, kinerja investasi sangat menentukan besaran manfaat pensiun yang diperoleh peserta. Agar akumulasi dana yang tumbuh secara signifikan sehingga tujuan keuangan peserta di masa pensiun dapat tercapai.

Akumulasi dana peserta DPLK yang menjadi manfaat pensiun sangat tergantung kinerja investasinya. Maka pengelolaan investasi dapat disebut sebagai “separuh nyawa” pada program DPLK, selain besarnya iuran dan lamanya menjadi peserta DPLK. Besar atau kecilnya manfaat pensiun tergantung kinerja investasi yang diperoleh. Tanpa hasil investasi yang optimal, iuran DPLK tidak akan memberikan manfaat pensiun yang optimal. Investasi menjadi salah satu komponen penting di DPLK. Oleh karena itu, selain pelayanan yang terbaik, kinerja investasi menjadi variabel yang dipertimbangkan saat memilih DPLK sebagai pengelola dana pensiun.

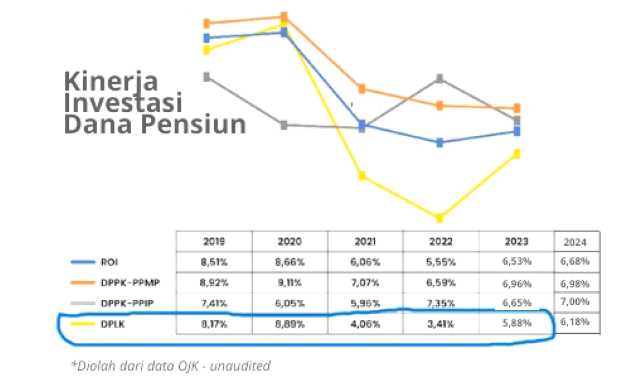

Hasil kajian terhadap kinerja investasi DPLK dalam 6 tahun terakhir, dapat disimpulkan bahwa tingkat hasil investasi (Return on Investment) DPLK secara agregat dalam 6 tahun terakhir (2019-2024) mencapai 6,09% (lihat gambar). Angka kinerja investasi tersebut, lebih kecil dari rata-rata industri dana pensiun yang mencapai 6,99% dalam 6 tahun terakhir. Kinerja investasi DPLK terdiri dari: 6,18% (2024), 5,88% (2023), 3,41% (2022), 4,06% (2021), 8,89% (2020), dan 8,17% (2019).

“Memang kinerja investasi DPLK lebih kecil bila dibandingkan rata-rata industri dana pensiun, namun aset kelolaan DPLK dalam 10 tahun terakhir terus tumbuh signifikan mencapai 13,82% per tahun (selama 2014-2024). Hingga Desember 2024, aset kelolaan DPLK mencapai Rp. 146,1 triliun atau tumbuh 8% year on year.” Ujar Syarifudin Yunus, peneliti dana pensiun dan Ketua Dewan Pengawas DPLK Sinarmas Asset Management saar merilis hasil kajiannya (23/4/2025).

Semakin besar persentase hasil investasi yang dicapai, maka kinerja investasi DPLK berarti semakin bagus. Namun realitasnya, penempatan investasi DPLK cenderung konservatif dan memberikan return yang relatif tidak terlalu optimal. Setidaknya, ada 2 (dua) tantangan besar industri DPLK terkait investasi, yaitu 1) edukasi tentang arahan investasi kepada peserta DPLK yang harus dioptimalkan dan 2) penguatan kompetensi sumber daya manusia bidang investasi dan infrastruktur untuk mengelola portofolio dan risiko investasi, termasuk penerapan life cycle fund yang sesuai dengan profil risiko dari peserta. Selain itu, tentu kondisi pasar dan ekonomi makro juga ikut menentukan namun menjadi variabel yang sulit dikontrol.

Selain kompetensi SDM bidang investasi di DPLK yang menjadi tantangan tersendiri, transparansi investasi menjadi tantangan khusus bagi pengelola DPLK. Untuk membangun kepercayaan publik, segala kebijakan dan kinerja investasi harus dikomunikasikan kepada peserta dan pemangku kepentingan. Karena saat ini, tidak semua peserta DPLK memahami ke mana iuran DPLK diinvestasikan dan berapa hasil investasinya? Bagaimana pula menentukan proporsi dari investasi untuk setiap kelas aset, yang memang memiliki ciri khasnya sendiri dengan tingkat risiko dan hasil investasi yang berbeda pula. Ke depan, tingkat hasil investasi akan menjadi “cara pandang” khusus peserta atau masyarakat terhadap DPLK. Maka salah satu agenda penting DPLK adalah terus meningkatkan kinerja investasi atas iuran yang disetor peserta DPLK, di samping menjaga akumulasi dana manfaat pensiun setiap peserta secara lebih optimal.

Sebenarnya, pengelolaan investasi dana pensiun telah diatur dalam POJK No. 27/2023 tentang Penyelenggaraan Usaha Dana Pensiun. Pada Pasal 161 ayat 1 ditegaskan “Pengurus dan pegawai DPPK yang membidangi investasi, Pengurus dan pegawai DPLK yang membidangi investasi wajib: a) memiliki kemampuan yang memadai di bidang investasi dan/atau manajemen risiko; dan b) memenuhi syarat keberlanjutan paling sedikit 1 (satu) kali dalam jangka waktu 1 (satu) tahun”. Pasal 166 POJK 27/2023 pun menegaskan 1) Pengurus DPLK wajib memberikan penjelasan terkait pilihan investasi Program Pensiun kepada Peserta DPLK dan/atau Pemberi Kerja yang mengikutsertakan karyawannya ke DPLK sebelum melakukan pilihan investasi dan 2) Penjelasan yang diberikan paling sedikit berupa penjelasan mengenai jenis pilihan investasi dan tingkat risiko investasi secara akurat, jelas, jujur, dan tidak menyesatkan. Terkait dengan arahan investasi, POJK 27/2023 Pasal 67 ayat 1) menegaskan “DPLK mengelola aset sesuai usia kelompok Peserta atau berdasarkan pilihan Peserta”. Karenanya, pilihan peserta dan pilihan penempatan investasi harus dinyatakan dalam pernyataan tertulis (ayat 4). DPLK wajib memastikan Peserta mendapatkan informasi mengenai risiko atas pilihan penempatan investasi yang dilakukan yang dibuktikan dengan surat pernyataan yang ditandatangani oleh Peserta (ayat 5).

Tantangan investasi di DPLK tergolong kompleks karena menyangkut pengelolaan jangka panjang, manajemen risiko, tata kelola dana pensiun yang baik, dan kewajiban pembayaran manfaat pensiun kepada peserta. Beberapa tantangan pengelolaan investasi DPLK, antara alain: a) volatilitas pasar, b) risiko tingkat suku bunga, c) risiko longevity (usia hidup peserta yang semakin panjang), d) kebutuhan keseimbangan antara return dan risiko, e) regulasi dan kepatuhan, f) inflasi, g) kurangnya edukasi dan literasi, h) perubahan tren investasi seperti ESG, green investment.

Ada beberapa langkah strategis ynag dapat ditempuh untuk mengoptimalkan pengelolaan investasi, antara lain: 1) diversifikasi portofolio yang cerdas, 2) perlunya pendekatan investasi berbasis tujuan (Goal-Based Investing), 3) penerapan manajemen risiko yang ketat dengan menggunakan instrumen pengukur risiko portofolio, 4) peningkatan transparansi dan pelaporan kinerja kepada peserta DPLK secara jelas dan mudah dipahami oleh peserta, 5) pemanfaatan teknologi dan data analitik secara online, 6) adaptasi dengan kondisi ekonomi makro seperti inflasi, suku bunga, nilai tukar, dan geopolitik, 7) edukasi investasi kepada peserta secara berkala, dan 8) pengelolaan investasi DPLK tidak bisa bersifat pasif, adaptif, dan berorientasi jangka panjang.

Potret kinerja investasi DPLK secara agregat dalam 6 tahun terakhir (2019-2024) yang mencapai 6,09%, lebih kecil dari rata-rata industri dana pensiun yang mencapai 6,99% dalam 6 tahun terakhir memberi pesan pentingnya meningkatkan pengelolaan investasi secara lebih berkualitas. Oleh karena itu, beberapa rekomendasi kebijakan pengelolaan investasi pada DPLK (Dana Pensiun Lembaga Keuangan) antara lain: 1) kebijakan alokasi aset berbasis profil risiko dan usia peserta, dalam bentuk pedoman pengelolaan investasi, 2) penguatan standar tata kelola investasi, 3) pemberian insentif untuk investasi berbasis ESG (Environmental, Social, and Governance), 4) penguatan literasi investasi kepada peserta, 5) fleksibilitas investasi, 6) pengembangan platform investasi digital untuk peserta, 7) penyesuaian strategi investasi berbasis kondisi makro, 8) kebijakan integrasi DPLK dan perusahaan fintech atau bank digital untuk kemudahan akses DPLK dan inklusi keuangan, dan 9) perlunya kebijakan yang mendorong pengelolaan investasi DPLK yang modern, fleksibel, transparan, dan berbasis kepentingan peserta untuk meningkatkan efektivitas tata kelola dana pensiun yang baik.

Kajian tentang pengelolaan investasi DPLK berjudul “Potret Kinerja Investasi 6 Tahun Terakhir (2019-2024) Pada DPLK dan Tantangannya” telah diterbitkan dalam jurnal ilmiah dengan link berikut: https://journal.areai.or.id/index.php/Moneter/article/view/1312.

Yuk siapkan pensiun darisekarang dan optimalkan investasi untukhari tua. Salam #YukSiapkanPensiun #EdukasiDPLK #EdukatorDanaPensiun