OJK dan BPS baru saja merilis Indeks Literasi dan Inklusi Keuangan Masyarakat sebagai hasil Survei Nasional Literasi Dan Inklusi Keuangan (SNLIK) Tahun 2025. Kabar gembiranya, secara umum, indeks literasi dan inklusi keuangan Masyarakat mengalami peningkatan. Indeks literasi keuangan meningkat jadi 66,46% dari tahun sebelumnya 65,43%, sedangkan indek inklusi keuangan meningkat jadi 80,51% dari tahun sebelumnya 75,02%. Okelah, tingkat literasi meningkat 1% dan inklusi melonjak 5%. Patut diapresiasi.

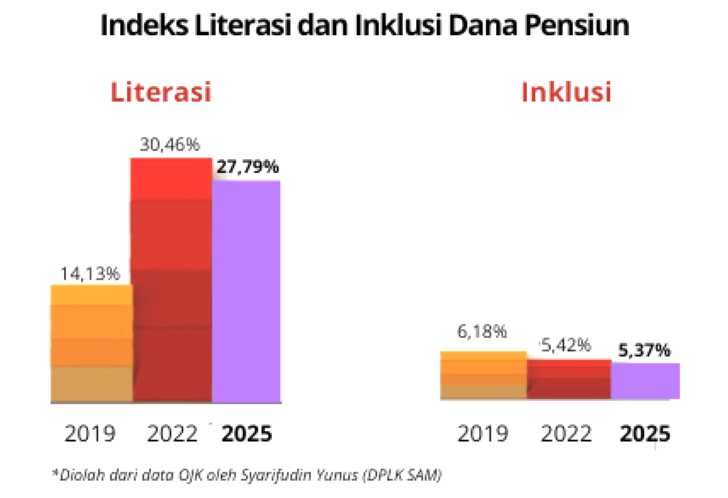

Bagaimana dengan tingkat literasi dan inklusi dana pensiun? Nah, ini menarik dicermati. SNLIK tahun 2025 ini menyebut tingkat literasi dana pensiun berada di level 25,79%, sedangkan tingkat inklusi dana pensiun di 5,37%. Bila dibandingkan dengan tingkat literasi dana pensiun tahun 2019 yang mencapai 14,13% dan tahun 2022 sebesar 30,46%, sedangkan tingkat inklusi dana pensiun di tahun 2019 mencapai 6,18% dan di tahun 2022 berada di 5,37%. Artinya, dapat dikatakan tingkat literasi dan inklusi dana pensiun menurun. Tingkat literasi turun (2,67%), sedangkan tangkat inklusi dana pensiun turun (0,05%). Dengan begitu, dapat dikatakan dari 10 orang Indonesia, hanya 2,5 orang yang “tahu” dana pensiun dan hanya 0,5 (setengah) orang yang “punya” dana pensiun. Tiap 10 orang Indonesia tidak sampai 1 orang yang punya dana pensiun.

Hasil SNLIK tahun 2025 khusus dana pensiun menunjukkan industri dana pensiun punya “pekerjaan rumah” yang sangat besar untuk melakukan edukasi dan kampanye akan pentingnya dana pensiun ke masyarakat. Edukasi tidak boleh “setengah hati”, harus berani ditingkatkan secara masif dan berkelanjutan. Agar publik terfasilitasi untuk tahu dan punya dana pensiun. Dapat diduga, menurunnya tingkat literasi dan inklusi dana pensiun tahun 2025 disebabkan karena peserta dana pensiun yang “sudah memasuki usia pensiun” yang berarti mengambil manfaat pensiun semakin banyak, sementara “kepesertaan baru” dana pensiun tidak banyak, kurang dari peserta yang mengambil manfaat pensiunnya.

Untuk bisa tumbuh ke depan, industri dana pensiun lagi-lagi harus meningkatkan edukasi yang massif dan berkelanjutan, di samping menyediakan akses digital agar masyarakat mudah membeli dana pensiun, khususnya DPLK (Dana Pensiun Lembaga Keuangan). Hal ini sesuai dengan survei Syarifudin Yunus, edukator dana pensiun DPLK SAM tentang “Persepsi dan Preferensi Pekerja Biasa Terhadap Dana Pensiun Sebagai Perencanaan Hari Tua” yang diterbitkan jurnal publikasi ilmu manajemen Politeknik Pratama (11 April 2025) yang menyiimpulkan: bahwa 64% pekerja belum memiliki tabungan pensiun sebagai wujud kurangnya kesadaran terhadap perencanaan keuangan di hari tua dan 51% pekerja lebih memilih membeli dana pensiun secara online. Tingkat persepsi dan preferensi terhadap dana pensiun di kalangan pekerja masih rendah, sekalipun 77% pekerja menyatakan hanya mampu menabung maksimal Rp500.000 per bulan untuk keperluan pensiun. Rendahnya kesadaran, pendapatan yang terbatas, serta persepsi akan kompleksitas dalam mengakses dan memahami produk dana pensiun masih menjadi masalah di dana pensiun. Karena itu, kampanye edukasi yang masif dan berkelanjutan mengenai pentingnya perencanaan pensiun sangat diperlukan, di samping ketersediaan akses digital dana pensiun untuk meningkaktkan inklusi dana pensiun dengan menyederhanakan proses pembelian. Dana pensiun, jika dipromosikan dan dapat diakses dengan mudah, berpotensi menjadi instrumen yang layak untuk menjamin keberlanjutan pendapatan pekerja di masa pensiun (Simak link penelitian: https://ejurnal.politeknikpratama.ac.id/index.php/jupiman/article/view/5002).

Dalam Peta Jalan Dana Pensiun 2024-2028, OJK menargetkan indeks literasi dan inklusi dana pensiun masing-masing meningkat 5% tiap tahun. Sedangkan untuk mempermudah akses dana pensiun, dalam rentang 2024-2025 ditargetkan 50% DPPK dan 75% DPLK telah memiliki aplikasi program pensiun dan sebanyak 50% DPLK telah memiliki saluran pemasaran digital. Karena itu, diperlukan monitoring khusus untuk memantau implementasi dana pensiun secara digital, sudah sampai mana progress-nya? Karena tanpa digiitalisasi dana pensiun, sangat sulit untuk bisa meningkatkan inklusi dana pensiun khususnya bagi pekera mandiri dan pekerja informal.

Tingkat inklusi dana pensiun yang menurun berarti semakin sedikit orang atau kelompok masyarakat yang memiliki akses atau menggunakan layanan dana pensiun. Implikasinya adalah risiko “jatuh miskinnya” pekerja di masa pensiun potensinya semakin besar, ketimpangan ekonomi meningkat pesat dan semakin sulit membangun daya beli dan ketahanan keuangan di hari tua. Karena itu, dana pensiun harus menjadi pilihan dalam menjamin kesinambungan penghasilan pekerja di masa pensiun.

Patut menjadi evaluasi bersama. Selain kurangnya edukasi, penyebab turunnya tingkat inklusi dana pensiun bisa jadi dikarenakan susahnya akses, biaya, ketidakpercayaan terhadap institusi keuangan, dan regulasi yang belum cukup untuk mendukung segmen pekerja dan masyarakat yang dituju. Jadi, apa sih dana pensiun? Jawabnya adalah meningkatkan tingkat literasi dan inklusi dana pensiun itu sendiri di mata masyarakat. Salam #YukSiapkanPensiun #EdukasiDanaPensiun #DPLKSAM