Ada yang bertanya, berapa sih tingkat penghasilan pensiun yang ideal seorang pekerja setelah puluhan tahun bekerja di hari tuanya? Nah, sebelum menjawab itu, mari kita sepakati dulu. Bahwa Tingkat Penghasilan Pensiun (TPP) atau replacement rate adalah persentase dari gaji terakhir pekerja yang diterima sebagai pendapatan bulanan setelah pensiun. TPP diperlukan untuk menjaga standar kualitas hidup dan mempertahankan gaya hidup di hari tua setelah tidak bekerja lagi. Jadi, TPP penting untuk mengukur kecukupan “uang pensiun” (seperti JHT BPJS TK atau dana pensiun) dibandingkan biaya hidup yang diperlukan saat nanti kita pensiun.

Maka TPP adalah rasio pendapatan pasif saat pensiun dibandingkan pendapatan aktif saat bekerja. Sebagai cermnan kemampuan seorang pekerja untuk memenuhi kebutuhan hidup tanpa punya gaji lagi di hari tuanya. Bila TPP-nya rendah atau kurang dari harapan, maka dapat dipastikan si pensiunan akan sangat bergantung secara finansial dari anak-anaknya atau terpaksa bekerja lagi di masa pensiun. Bila tidak maka akan mengalami masalah keuangan di hari tuanya.

Pertanyaannya, berapa tingkat penghasilan pensiun yang ideal bagi pekerja di Indonesia? Tentu, jawabnya relatif. Tergantung pada besaran biaya hidup di hari tua, gaya hidup di masa pensiun, dan ketersediaan uang pensiunnya. Standar hidup seperti apa yang ingin dipertahankan di hari tua.

Ada beberapa acuan untuk menentukan target tngkat penghasilan pensiun atau replacement rate seorang pekerja pada hari tua. Soal persentase dari gaji terakhir saat bekerja yang dibutuhkan setiap bulan setelah pensiun untuk dapat hidup layak di hari tua, diantaranya:

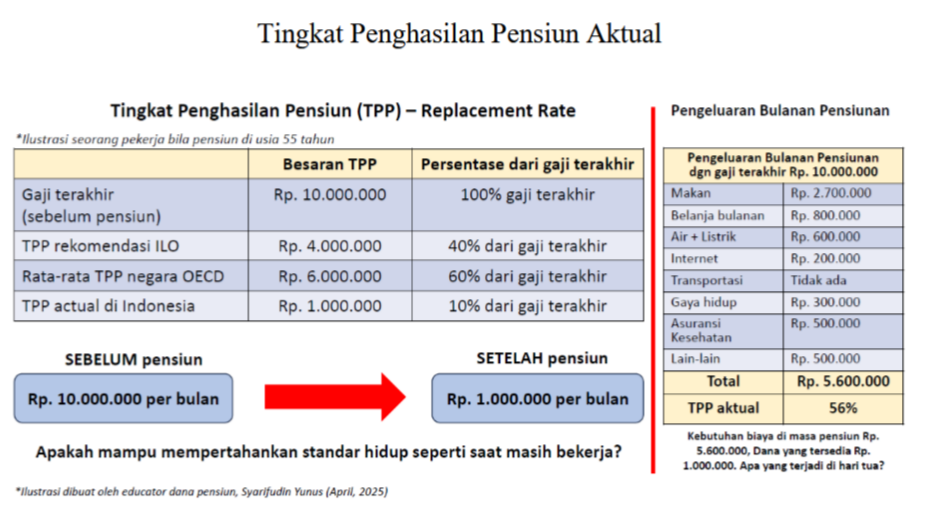

- 70%–80% dari gaji terakhir, besaran ini dianggap ideal untuk mempertahankan kualitas dan gaya hidup yang hampir sama seperti saat masih bekerja. Bila gaji terakhir Rp, 10 juta, maka setelah pensiun punya penghasilan bulanan sebesar rp. 7-8 juta dianggap ideal.

- 40% dari gaji terakhir, besaran ini sesuai rekomendasi ILO sebagai titik minimum layak untuk biaya hidup dasar di hari tua. Bila gaji terakhir Rp, 10 juta, maka setelah pensiun punya penghasilan bulanan sebesar rp. 4 juta dianggap cukup.

- 56% dari gaji terakhir, besaran ini sesuai studi Syarifudin Yunus (edukator dana pensiun) terhadap 20 pensiun di Jakarta. Bila gaji terakhir Rp, 10 juta, maka setelah pensiun punya penghasilan bulanan sebesar rp.5,6 juta dianggap layak. (Baca: https://www.indonesiana.id/read/191008/berapa-tingkat-penghasilan-pensiun-yang-ideal-di-jakarta-untuk-hidup-di-hari-tua).

- Tapi di Indonesia, saat ini aktual TPP yang diterima berada di kisaran 10%-15% dari gaji terakhir, jauh dari cukup untuk memenuhi kebutuhan hidup di masa pensiun. Tidak cukup untuk hidup nyaman di hari tua dan terpaksa bergantung pada anak atau keluarga secara finansial.

Selain persentase dari gaji terakhir, banyak perencana keuangan menetapkan target jumlah tabungan pensiun agar bisa memiliki TPP yang layak di kisaran Rp3–5 miliar, mungkin lebih tinggi lagi. Semuanya tergantung pada besaran biaya hidup, gaya hidup yang diinginkan, inflasi, kesehatan, dan durasi hidup setelah pensiun. Bila pensiun di usia 55 tahun dan diperkirakan usia panjang hingga 75 tahun, maka dapat dihitung kebutuhan biaya hidup sepanjang durasi waktu tersebut. Intinya, target uang pensiun bisa lebih tinggi bila ingin mempertahankan gaya hidup sama seperti saat masih bekerja.

Jadi, menentukan target berapa penghasilan pensiun di hari tua sangat penting. Selain untuk memastikan kemandirian finansial juga untuk kesinambungan penghasilan bulanan setelah pensiun di saat tidak punya gaji lagi. Tapi fakta di Indonesia saat ini, banyak pekerja belum siap secara finansial untuk pensiun atau berhenti bekerja. Sehingga pensiunan tetap harus bekerja di usia lanjut, bergantung pada anak atau keluarga, dan akhirnya kesulitan menutupi biaya hidup sehari-hari.

Karenanya, untuk meraih penghasilan pensiun yang ideal di hari tua sangat diperlukan keberanian untuk mulai menabung dan berinvestasi sejak dini, berani memiliki program pensiun sukarela seperti Dana Pensiun Lembaga Keuangan (DPLK), mulai mempertimbangkan investasi lain untuk mendukung pendapatan pasif di hari tua, atau membuat perencanaan pensiun dengan memperhitungkan inflasi dan kebutuhan di masa tua.

Kita boleh bekerja puluhan tahun, boleh pula punya gaya hidup saat masih bekerja. Tapi untuk disiapkan, berapa tingkat penghasilan pensiun ideal yang kita inginkan di hari tua nanti? Karena itu, menjadi peserta DPLK bisa jadi salah satu pilihannya,. Agar nantinya, pensiunan tidak lagi bergantung secara finansial kepada anak atau keluarganya. Salam #YukSiapkanPensiun #DPLKSAM #EdukasiDanaPensiun