Tingkat Penghasilan Pensiun (TPP) atau replacement ratio adalah besaran persentase dari gaji terakhir yang dibutuhkan seseorang untuk mempertahankan standar hidup di masa pensiun. TPP biasanya berupa persentase dari gaji terakhir yang diterima secarqa bulanan, dihitung berdasarkan masa kerja dengan standar ideal yang bervariasi di hari tua. Idealnya, TPP berada di kisaran 70%-80% dari gaji terakhir agar mandiri secara finansial di masa pensiun, sementara ILO merekomendasikan TPP 40% dari gaji terakhir. Tapi di Indonesia, saat ini aktual TPP yang diterima berada di kisaran 10%-15% dari gaji terakhir, yang jauh dari cukup untuk memenuhi kebutuhan hidup di masa pensiun.

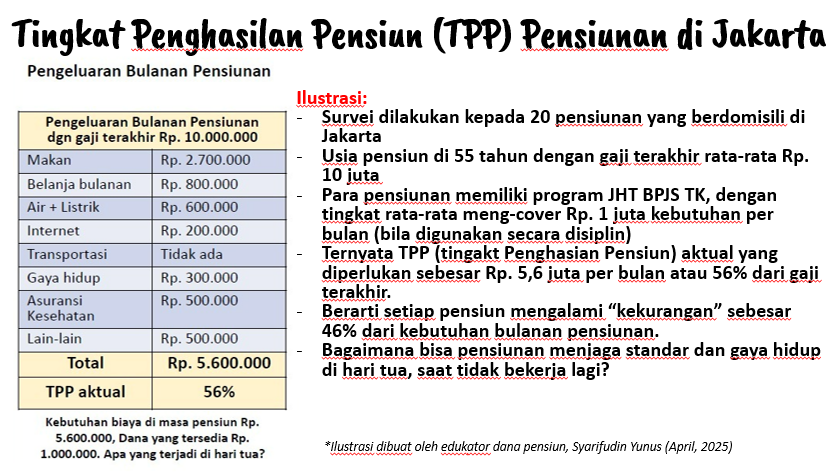

Lalu, bagaiman dengan pensiunan di Jakarta saat ini? Setelah memawancarai 20 pensiunan di Jakarta, untuk mengetahui berapa besaran kebutuhan biaya hidup di masa pensiun (dengan perkiraan gaji terakhir Rp. 10.000.000,- per bulan dan usia pensiun di 55 tahun), maka diperoleh data dan informasi terkait tingkat penghasilan pensiun ideal pensiunan di Jakarta adalah sebagai berikut:

- Pengeluaran atau biaya bulanan pensiunan yang terdiri dari: makan, belanja bulanan, biaya air + listrik, internet, gaya hidup, asuransi Kesehatan, dan lain-lain diperoleh jumlah kebutuhan bulanan pensiunan mencapai Rp. 5.600.000,- (lima juta enam ratus ribu rupiah) per bulan atau setara 56% dari gaji terakhir.

- Bila pensiunan hanya memiliki program JHT BPJS TK, maka tingkat rata-rata kebutuhan yang di-cover hanya mencapai Rp. 1 – 1,5 juta per bulan (bila digunakan secara disiplin setiap bulan)

- Dengan demikian, TPP pensiunan di Jakarta mengalami “kekurangan” sebesar 46% dari kebutuhan bulanan pensiunan atau kurang rp. 4,6 juta per bulan.

- Konsekuensinya, pensiunan di Jakarta “terpaksa” bekerja untuk memenuhi kebutuhan hidupnya atau mengalami masalah keuangan di hari tua, atau terpaksa bergantung kepada anak-anaknya.

- Maka idealnya, TPP pensiunan di Jakarta mencapai 56% dari gaji terakhir, berapapun besar gaji saat akan pensiun untuk menjaga standar hidup seperti saat masih bekerja.

Menurut laporan Badan Pusat Statistik (2025), sebanyak 84% lansia atau pensiunan menggantungkan kebutuhan hidupnya dari penghasilan anggota keluarga yang bekerja. Sementara itu, 11% pensiunan bergantung pada bantuan dari pihak lain, dan hanya 5% pensiunan yang hidup di hari tua dari uang pensiun. Maka wajar, ada survei yang menyebut 1 dari 2 pensiunan di Indonesia mengandalkan transferan dari anak-anaknya setiap bulan untuk memenuhi biaya hidup (ADB, 2024). Bahkan 9 dari 10 pekerja di Indonesia sama Sekai tidak siap pensiun (HSBC, 20180.

Bila tingkat penghasilan pensiun (TPP) pensiunan di Jakarta berada di 10% dari gaji terakhir, maka pensiunan mengalami kekurangan untuk biaya hidup sebesar Rp. 4.600.000,- (empat juta enam ratus ribu rupiah) atau kekurangan TPP sebesar 46% dari gaji terakhir. Dengan demikian, dapat dikatakan tingkat penghasilan pensiun (TPP) pekerja saat ini mengalami kekurangan 46% dari gaji terakhir. Kondisi ini tentu menjadi sebab pensiunan gagal mempertahankan standar hidup di hari tua, di samping mengalami masalah keuangan di masa pensiun.

Setidaknya, ada beberapa faktor yang mempengaruhi besaran TPP seseorang di masa pensiun yaitu: 1) jenis pekerjaan, 2) program pensiun yang diikuti, 3) masa kerja dan besaran gaji, 4) tingkat return investasi dari program pensiun, 5) regulasi pemerintah, 6) faktor ekonomi makro dan inflasi, 7) kondisi kesehatan pensiunan, 8) tanggung jawab keluarga, dan 9) edukasi dana pensiun sangat menentukan besar kecilnya tingkat penghasilan pensiun. Oleh karena itu, dana pensiun sukarela seperti DPLK dan DPPK menjadi penting untuk mendapat perhatian. Selain untuk meningkatkan TPP sebagai jaminan penghasilan di masa pensiun, dana pensiun penting untuk menjaga standar hidup dan kemandirian finansial di hari tua.

Secara lebih lengkap tentang hasil penelitian terbaru tentang “Analisis Tingkat Penghasilan Pensiun (TPP) Pekerja dan Faktor yang Mempengaruhinya Serta Optimalisasi Peran Dana Pensiun Swasta di Indonesia” dilakukan Syarifudin Yunus, dosen Universitas Indraprasta PGRI dan edukator dana pensiun dari DPLK SAM (Sinarmas Asset Management), yang terbit pada 3 Mei 2025 di Lokawati (Jurnal Penelitian Manajemen dan Inovasi Riset). Silakan disimak melalui: https://journal.arimbi.or.id/index.php/Lokawati/article/view/1709.

Sebagai antisipasi kondisi pensiunan dan lansia, mau tidak mau, dana pensiun harus meningkatkan peran pentingnya dalam menjamin kesinambungan penghasilan di masa pensiun sekaligus untuk meningkatkan tingkat penghasilan pensiun (TPP) atau replacement rate pekerja di Indonesia. Karena melalui dana pensiun, seorang pekerja akan memiliki sumber penghasilan yang stabil di hari tua, sehingga dapat memenuhi kebutuhan hidup dan menjaga kualitas hidup di hari tua tanpa perlu bergantung kepada anak atau keluarganya.

Adalah tantangan dana pensiun sukarela seperti DPLK atau DPPK, untuk melakukan optimalisasi peran dana pensiun yang terdiri dari; 1) meningkatkan literasi dan edukasi keuangan, khususnya sosialisasi pentingnya manfaat dana pensiun ke masyarakat umum, pekerja formal, dan informal, 2) melakukan diversifikasi produk dan layanan untuk menyediakan lebih banyak pilihan program pensiun sesuai profil risiko dan kebutuhan peserta, dan 3) menyediakan akses digital dana pensiun yang mudah dan terpercaya. Di sisi lain, dana pensiun harus mampu menjawab tantangan dana pensiun seperti peningkatan tata kelola, penguatan kinerja investasi, kolaborasi dengan perusahaan/pemberi kerja, mendorong kepesertaan di sektor informal, peningkatan insentif pajak, sinergi dengan kebijakan pemerintah, dan penerapan manajemen risiko yang efektif. Agar nantinya, pensiunan atau lansia di Indonesia tidak lagi bergantung secara finansial kepada anak atau keluarganya. Salam #YukSiapkanPensiun #DPLKSAM #EdukasiDanaPensiun